前言

7月13日,文远知行一则公告发布,在次日引发股价逾7%的涨幅。市场关注的焦点并非公司业绩或新品发布,而是一份关于家族信托的豁免申请——港交所批准了文远知行不严格遵循上市规则第8A.18(1)条,允许两位创始人将部分股权注入家族信托,同时保留相应股份的超额投票权。小米、美团此前亦有类似豁免先例,但文远知行将架构细节公之于众,尤其是“保护人控制投票权”这一核心要件得以明确,使后来者有了更为清晰的制度坐标。

文远知行(WeRide)是一家全球领先的L4级自动驾驶科技公司,也是全球首家同时在美国纳斯达克和香港交易所完成双重主要上市的自动驾驶企业。

文远之行关于家族信托的豁免申请,在采用不同投票权架构的上市公司中并不常见。规则明定,不同投票权股份一旦转让,其超级投票权即告终止。文远知行何以突破这一限制?其架构设计蕴藏着怎样的智慧?对于同样面临传承问题的企业家而言,此案例又提供了哪些镜鉴?本文试作剖析。

7月13日,文远知行(00800/WRD)发布公告,公司已申请且香港联合交易所有限公司已批准豁免严格遵守第8A.18(1)条,以促成Xu Han Limited、Humber Partners Limited向一项家族信托受托人配发及发行新股份。

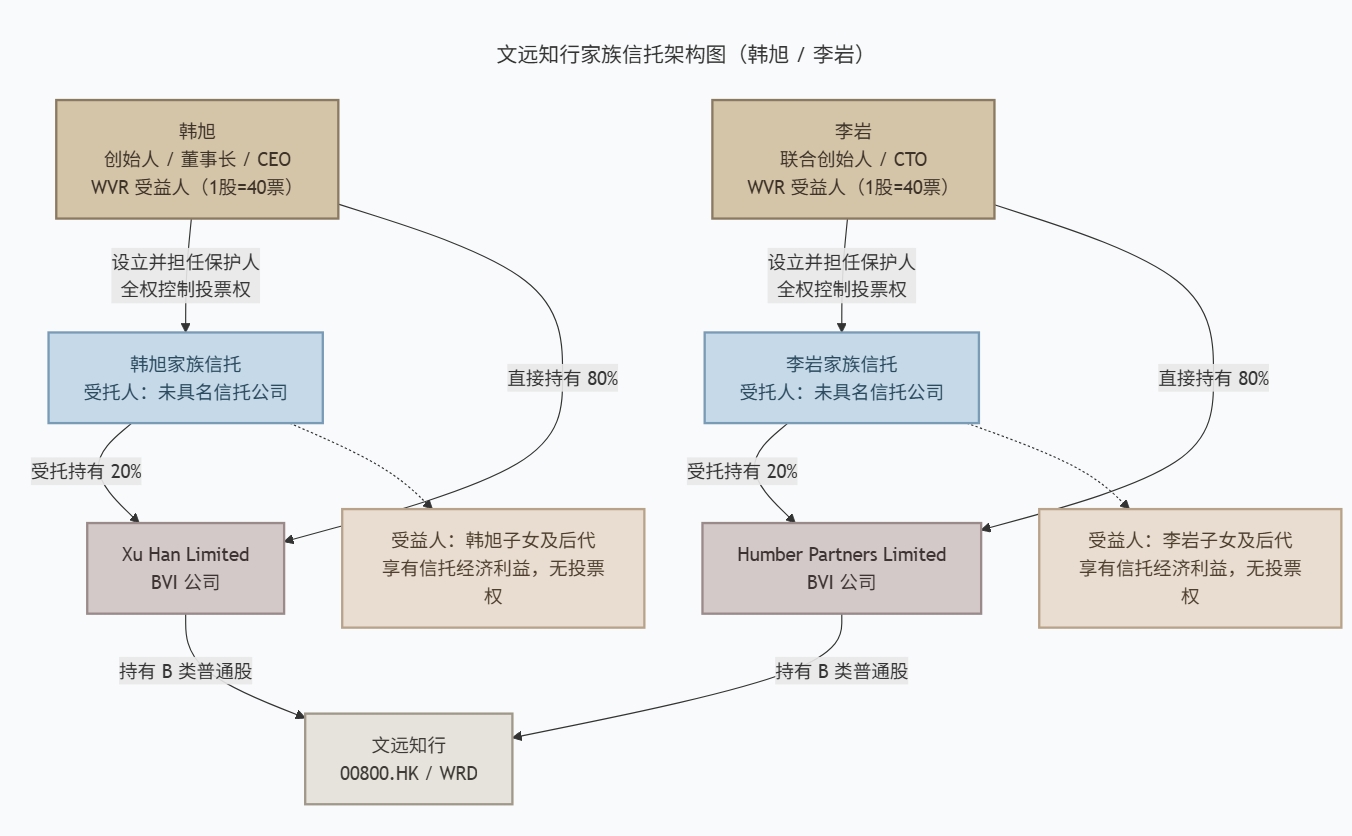

公告指出,Xu Han Limited为创始人、董事长、执行董事、首席执行官兼本公司不同投票权受益人韩旭全资拥有的英属维尔京群岛公司。而相关家族信托则是韩旭为保护人及其子女与后代为受益人设立。

Humber Partners Limited则由联合创始人、执行董事、首席技术官兼本公司不同投票权受益人李岩全资拥有的英属维尔京群岛公司。而相关家族信托则是李岩为保护人及其子女与后代为受益人设立。

上述股份配发及发行后,XHL由韩旭及其家族信托受托人分别拥有80%及20%;Humber Partners则由李岩及家族信托受托人分别拥有80%及20%。

本公司已申请并获得豁免,理由包括:韩旭及李岩均将继续担任各自家族信托的保护人,并将于上述股份配发及发行后全权控制其家族信托架构内所持有本公司B类普通股附带的投票权。

01规则之困:第8A.18条的立与破

理解文远知行此番豁免的分量,需先厘清港交所不同投票权制度的底层逻辑。

不同投票权架构,本质上是“同股不同权”的制度安排——创始人持有的B类股份,每股享有数十倍于普通股的投票权。这个制度得以存续的正当性,是建立在创始人对公司长期价值的持续贡献之上。既然其责任与风险重于一般股东,赋予其更大话语权,自有其合理性。

然而,一旦创始人将所持股份转让于他人,其继续享有超额投票权的根基便不复存在。因此,《上市规则》第8A.18(1)条明文规定:不同投票权股份的实益所有权、经济利益或投票权管控一经转移,其所附的不同投票权即自动终止。此条近乎刚性,意在防范控制权的隐性流转。

但规则亦留有余地。第8A.18(2)条指出,若通过信托、有限合伙等工具持有不同投票权股份,且该安排不以规避前述限制为目的,联交所可予接纳。换言之,出于遗产规划、税务安排等合理诉求,不同投票权受益人可通过信托架构持股,前提是实质控制权不得旁落。文远知行的突破口,正在于此。

(点击图片看大图,图片由AI生成)

(点击图片看大图,图片由AI生成)

02架构之巧:保护人角色与渐进式传承

文远知行的方案,呈现出两条清晰的设计主线。

其一,以“保护人”身份锁定投票权。

韩旭与李岩分别通过其全资持有的BVI公司——XHL与Humber Partners——持有公司B类普通股。此次股份配发后,两家BVI公司的股权结构变为创始人本人持有80%,家族信托受托人持有20%。形式上,信托受托人已成为部分股份的法定持有人;实质上,两位创始人同时担任各自家族信托的“保护人”,并明确保留了全权控制信托所持股份投票权的权力。

保护人在信托架构中通常扮演监督者角色,负责制约受托人的重大决策。文远知行的精妙之处,在于将这一角色从“监督”拓展为“掌控”——创始人以保护人身份,牢牢握住信托内B类股份的投票权。联交所长期以来秉持的审查标准是:不同投票权受益人须在实质上保留对信托及任何直接控股实体的控制。此处的“保护人全权控制投票权”安排,恰恰精准回应了这一要求。形式上股份确已部分转移,但投票权的管控从未脱离创始人本人,故不构成第8A.18(1)条所禁止的“转让”。

其二,以“80/20”结构实现渐进式传承。

20%的信托持股,看似比例不高,实则一举两得:既为后代铺就了获取经济利益的通道——信托受益人可逐步获得股份分红或处置收益;又不至于因一次性注入过多股份而引发控制权的不确定性。80%由创始人直接持有,则确保了在任何极端情形下,控制权不致旁落。

这种“渐进式”安排,较之“一步到位”的全盘信托转让,更显审慎与从容。它既满足了家族信托设立的现实需求——遗产规划、税务递延、代际交接,又将对公司现有治理结构的扰动降至最低。

03案例启示:家族信托从私密工具走向治理组件

文远知行此番操作,其意义不止于一家公司的合规突围,更折射出若干深层趋势。

首先,它为WVR上市公司的家族传承提供了可参照的范本。 小米、美团此前亦有类似豁免先例,但文远知行将架构细节公之于众,尤其是“保护人控制投票权”这一核心要件得以明确,使后来者有了更为清晰的制度坐标。对于拟上市或已上市的WVR架构企业,家族信托的设立不再是一个模糊的选项,而是一条有径可循的道路。

TIPS:WVR是“不同投票权架构”(Weighted Voting Rights)的英文缩写。简单来说,就是“同股不同权”——持有同样数量的股票,投票权却不一样。

其次,家族信托正在从私密的财富管理工具,演变为上市公司治理体系中的制度性组件。 过往,家族信托常被视为高净值人士的后花园,隐秘而独立。而文远知行的案例表明,在公众公司的语境下,家族信托必须与上市规则、监管沟通、控制权安排等硬性约束通盘考量。它已嵌入公司治理的核心,成为衔接家族意志与公众公司治理秩序的桥梁。

再次,“前置规划”的必要性愈发凸显。 文远知行是在上市之后方启动信托架构搭建,因而必须经历豁免申请的复杂程序。若在上市前即将家族信托纳入顶层设计——股份自始由信托持有——则“转让”这一触发条件根本不会出现,豁免申请亦可免去。对于尚在筹备上市的企业家而言,将家族信托前置至上市架构之中,无疑是更为经济且稳妥的选择。

04潜在隐忧:须臾不可忽视的三重风险

任何精巧的架构,皆非一劳永逸。文远知行方案在获得监管认可之余,亦有若干隐忧值得关注。

信托“击穿”风险。 创始人对信托投票权的“全权控制”,在应对联交所审查时是优势,但在司法层面却可能构成隐患。若法院认定该信托实质上仍是创始人的“另一个自我”,则可能被判定为“虚假信托”,从而丧失资产隔离的法律效力。如何在满足监管的“全权控制”要求与维护信托独立性之间取得精妙平衡,是对架构设计者专业功力的严苛考验。

保护人继任的真空风险。 豁免的授予建立在韩旭与李岩持续担任保护人的前提之上。一旦二人因退休、健康或其他原因不再履职,信托所持B类股份的超额投票权将面临终止之虞。信托文件中须对保护人的继任机制作出周密安排,以防患于未然。

跨境税务合规风险。 文远知行注册于开曼群岛,上市于香港,业务遍及全球。在CRS与FATCA等全球税务透明化框架之下,家族信托的信息将日趋公开。过往依赖信息不对称进行的税务筹划空间已大幅收窄,信托架构的税务合规性须经受更为严苛的审视。

结语

文远知行此番成功获批豁免,昭示着一个重要趋势:即便在高度透明的公开市场环境中,家族信托亦可通过审慎的架构设计,被驯化为公司治理体系中合规、可控且可持续的组成部分。

文|林舒,惠裕全球家族智库,《家族办公室》杂志

版权所属:fott.top 非授权不可转载, 联系授权