文|林舒

前言:在全球经济持续不确定的背景下,家族办公室正以前所未有的“机构化”姿态应对周期变化。他们不再仅是“守财”的载体,而是通过杠杆管理、信贷工具与私募信贷投资,主动构筑应变机制与机会池。

德意志银行最新发布的一项针对全球家族办公室投资习惯的研究——《2025年家族办公室融资报告》(Family Office Financing Report 2025),深入探讨了他们对于“借贷投资”的态度、如何积聚资金以把握长期资产结构转变的机会,以及他们在流动性管理上的策略。

报告显示,家族办公室的投资方式正日趋机构化——他们更频繁地使用杠杆,并建立起“弹药库”(war chests),以在资产价格下跌时捕捉投资机会。

非流动性资产已成为家族办公室投资组合的核心组成部分,且使用杠杆的情况愈发普遍。多数家族办公室参与私募信贷投资,并预期获得高回报。

图片来源:Family Office Financing Report 2025

报告基于对全球209家家族办公室的调研,其中35%管理资产超过10亿美元,另有27%管理规模介于2.5亿至10亿美元之间。结果显示,61%的家族办公室将杠杆视为战略议题——它不只是投资操作层面的决策,而是由投资委员会直接讨论、影响整体风险与回报目标的“核心工具”。

“

杠杆的使用

“全球家族办公室正将杠杆视为一项重要工具,并将其用于多种目的。”

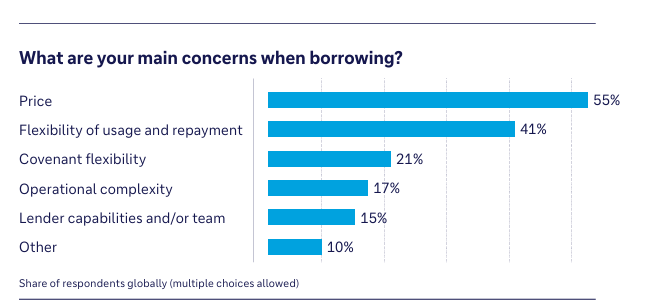

报告首先探讨了家族办公室如何利用信贷与借贷工具——这对德国最大银行而言是一个自然的切入点。全球多家大型银行都在积极与家族办公室合作,提供包括信贷、投资咨询在内的服务。

值得注意的是,76%的受访家办认为“通过借贷增加流动性”在风险调整后的投资决策中非常重要或“值得拥有”。这说明,杠杆已从“收益放大器”转向“流动性与风险管理机制”。

报告指出:我们调查中有61%的受访者表示,杠杆要么是‘由投资委员会讨论、直接影响风险与回报目标的战略性议题’,要么是‘风险与资产配置中的重要话题’。”

在不同地区间,态度存在明显差异。

报告发现,香港的家族办公室对杠杆最为积极——四分之三的受访者认为这是战略性或重要议题。

英国约三分之一的家族办公室认为“获取杠杆”在投资决策中至关重要,另有55%表示“虽非关键,但具备则更好”。

美国与瑞士的态度与此相似,约四分之一的受访者认为杠杆“非常重要”。

德意志银行私人银行超高净值客户部主管 Stefanie Rühl-Hoffman, CFA 则认为,她的职责之一是帮助家族办公室理解——杠杆可以在生成风险调整后收益中发挥更核心的作用。她解释说:“适度杠杆能让你在某些投资中长期持有,而不必因为短期流动性需求被迫抛售资产。它带来灵活性,让投资者避免陷入‘要么持有、要么卖出’的二选一局面。”

来自开曼群岛的一家家族办公室客户总结得更为直接:

“在当前环境中,杠杆不只是为了短期最大化收益,而是让我们保有‘弹药’——随时能抓住机会。这是我们的核心理念:保持灵活性与执行信念。拥有一条随时可用的融资额度,是这一理念的重要组成部分。”

图片来源:Family Office Financing Report 2025

然而,这种“机会主义思维”并非所有家族办公室都认同。

瑞士一家大型家族办公室负责人透露:“我们过去大量使用美元杠杆,但现在太贵了,正在逐步减少。”截至2025年6月,瑞士央行的基准利率已重回零水平。他补充说:“如今我们从银行借钱时,改用瑞士法郎计价,只需支付利差部分。”

德银的全球调查显示,约 20% 的受访家办在过去一年中提高了杠杆水平,几乎同样比例的受访者则降低了杠杆,而多数家族办公室维持原状。其中,美国家族办公室最倾向于去杠杆:45% 表示已降低借贷规模;相比之下,英国为18%,德国为17%。

部分地区对借贷投资的接受度较低。例如在德国,51%的家族办公室表示在投资时不会考虑杠杆,仅极少数将其视为核心战略实践。

全球范围内,每五家家族办公室中就有一家完全不借贷。

关于家族办公室杠杆的使用,您有什么看法,还是疑问?欢迎评论区留言,分享你的见解。

“

构建弹药库

我需要一个"战略储备(war chest) 弹药库”吗?——这正成为家族办公室思考的共同问题。

德银私人银行美欧国际投资管理主管 George Varoutsis 指出,越来越多家办正通过设立信贷额度或备用资金池,为市场波动提前布局。

在“弹药库”这一相关主题上,报告指出,家族办公室正积极为未来市场波动做准备,通过调整资产配置与杠杆水平,以便在特定资产价格下跌时出手布局。

图片来源:Family Office Financing Report 2025

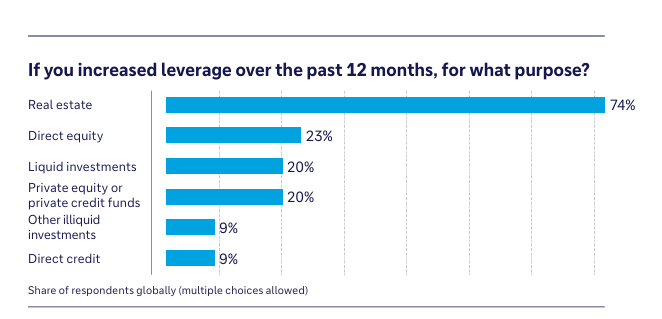

“这不仅使他们有机会捕捉潜在的困境资产(distressed assets),也能在其他信贷渠道受压时,为自有企业提供支持。”报告称。许多家族办公室仍持有控股企业(上市与非上市),在全球贸易壁垒上升、通胀高企的背景下,不得不向企业体系注入更多流动性。这意味着,它们在资本市场之外,还要兼顾产业端的财务稳定。

德银财富管理主管 Russ 进一步指出:“那些在商业地产上重仓的家族办公室正在适应一个新的现实——美国办公地产价值从2022年高点至2025年低点已下跌42%。这些家族需要提前准备备用信贷额度,以便在必要时补充抵押,而不是削减债务,从而维持税务效率。”(数据来源:Green Street 商业地产价格指数)

这类安排被视为家族资本的“防御型进攻”机制:在经济与地缘政治波动频发的环境下,“弹药库”帮助家族办公室在短期动荡中保持稳健,同时具备捕捉周期性机会的能力。这一发现与近来市场上的一些现象相呼应。

德银指出,从香港银行家与财富管理人士的访谈可见,自新冠疫情后供应链受阻、以及美国推行‘解放日’(Liberation Day)关税以来,再加上AI等因素的影响,许多高净值与超高净值企业主正在为自家企业重新注资(recapitalize),成为家族办公室与私人银行之间的重要讨论话题。

“

私募信贷与高回报预期

报告的另一项重要发现是,大多数家族办公室直接或间接参与私募信贷(Private Credit)市场,并预期获得较高回报。多数受访者认为其回报应达到10%或以上。

越来越多的家办选择与私募信贷基金合作,不仅为了收益,更是出于战略目的:

通过基金的尽职调查与治理机制分散风险;

通过合作关系获得共同投资(co-investment)机会;

借助私募渠道与其他家族、机构建立长期资本联盟。

这意味着,私募信贷正成为家族资本的“第二曲线”:它既是稳定收益来源,也是一种资本关系网络的入口。

“

不同的流动性管理

报告进一步分析了不同地区家族办公室对流动性的态度。

受访家族办公室的投资组合中,平均有57%的资产属于非流动性资产,而大多数会对这些资产加以杠杆操作。

投资组合越不具流动性者,越倾向于使用杠杆——约三分之二对非流动性资产加杠杆的家族办公室,其投资组合中非流动性资产占比达75%或以上。

不同地区的流动性水平存在差异:

在发达市场中,投资组合整体更偏“非流动性”。例如英国与德国的受访者投资组合中,非流动性资产分别占67%与61%;而在亚太地区(APAC),这一比例仅为39%。

这一趋势的背后,是家族办公室的长期视角。相比基金或机构投资者,家办拥有更长的投资周期,能在他人恐惧时加码非流动性资产,从市场错配中提取价值。

德银私人银行美欧国际业务主管 Arjun Nagarkatti 表示:“家族办公室通常首先从流动性与非流动性资产的比例来考虑资产配置,然后再细分到具体的子资产类别。”

他指出,虽然非流动性资产天然难以迅速出售,但“其日常价格波动更小,不必过度受制于短期市场情绪。”

“无论你投资的是一支体育队、一件艺术品,还是一家私营企业的股权,只要控制得当,长期债务(long-term debt)是有意义的——前提是不要过度激进。“

结语:是风险还是主动权?

从德意志银行的报告可以看出,家族办公室的投资哲学正经历变革和考验。通过提前设置信贷额度、释放非流动性资产的融资潜力、构建“战略储备”,家族办公室渐渐以机构级思维管理流动性,在波动中保持灵活、在不确定中创造确定性。

在周期更短、波动更快的资本世界里,它们正成为全球财富市场中最稳健的进攻者——能防守、能反击、能抓住危机中的机会。

版权所属:fott.top 非授权不可转载, 联系授权