导 语:当传统 股债汇“三杀”,全球头部家族办公室正将目光对准新型基础设施——一个不追求涨幅、却在市场最乱时真正“抑得住”的资产类别

2026 年 6 月,一家美国顶级 PE 将 100亿美元压注新型基础设施。这不是一个小消息——它提出了一个对全球家族财富管理行业都具有引爆性的问题:当股市、债市、汇市同时跌的时候,家族资产的“压舱石”应该是什么?

这个问题的紧迫性来自三年的真实教训。2024 年股债双杀、2025 年汇市剧烈振荡、2026 年上半年多类资产再度同向承压——传统的 60/40 组合在连续多个关键时刻同时失灵。而更致命的不是单一资产的跌幅本身,而是你买的对冲在最需要它的时候失效了。

“第一次发现股票跌的时候债券也跌,债跌的时候汇市在抖。我们买的对冲,在关键时刻没动。”

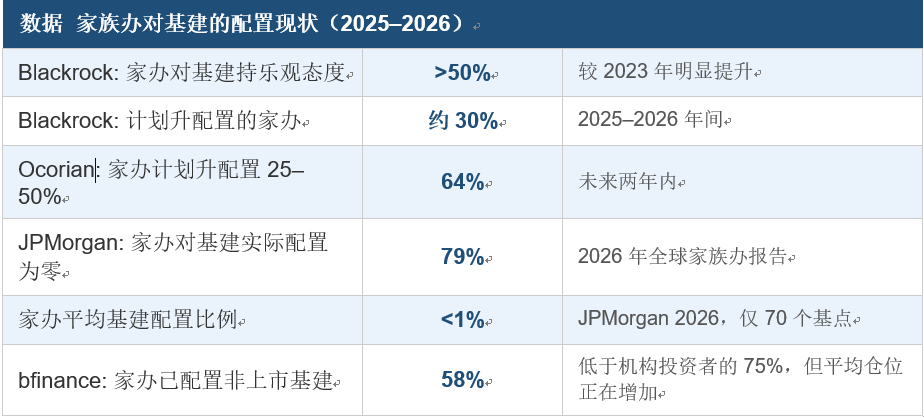

全球家族办公室调研数据显示:79%的家族办公室对基础设施的实际配置为零——即便在同一份报告里,超过半数受访家族办表示对基建持乐观态度。这个矛盾,正是本文试图解答的问题。

01:三杀的真相:相关性崩塑,比涨跌更致命

60% 股票 + 40% 债券被尊为经典,不是因为它最能赚钱,而是因为它有一个实用特性:股市跌时债市往往能托底。这个逻辑如今遇到了真正的对手。

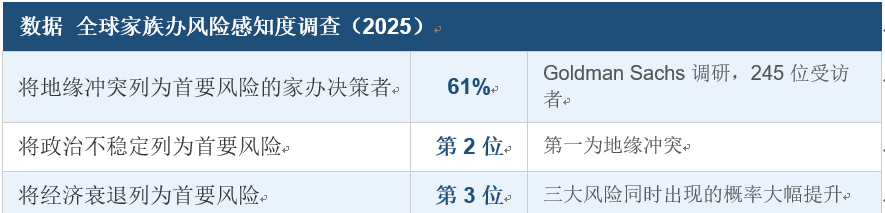

这一转变不是由单一事件引爆的。通胀粘性强、利率长期高位、地缘冲突不断、美元周期切换——几条大背景叠加,使得股、债、汇三大资产的相关性系数从负转正,以肉眼可见的速度向同向靠拢。Goldman Sachs 2025 年调研中,245 位全球家族办公室决策者里,61% 将地缘冲突列为当前首要风险。

更深层的危机在于:过去十年的宽松流动性周期里,"一切皆涨"掩盖了各类资产相关性悄然上升的真相。现在利率正常化了,混水被抽干了,各类资产的潜在相关性才归了原形。对家族财富而言,这意味着一件比资产跌 20% 更不容忽视的事:用来对冲的那部分,在需要它发挥作用的时候,站到了相同的一边。

02:为什么是基建?十年最差那年,它没跌

在金融圈子里,基础设施长期被当作一个封闭、单调的资产类别。但复盘 2014–2024 十年的数据,会发现一件意味深长的事:股市最差年份跌幅高达 20%,债市也能跌到百分之十几,而基础设施在最差年度仍录得正收益。

这不是巧合,而是结构使然。其底层逻辑有三点:

•长合同现金流。基建的回报来自购电协议(PPA)、长期租约、挂鑉通脁的特许经营收入,而不是市场价差。市场越乱,长合同反而越具有价值。

•实物资产,锁定通脁。数据中心、铁塔、电网、管道——这些资产的特许经营收费本身就挂鑉通脁指标。通脁越高,它们的收入越多。

•与金融市场相关性低。AI 需要算力,算力需要数据中心,数据中心需要电力。这条链条不会因为纳斯达克指数下跌而中断。这才是真正有效的分散。

03:新基建的两个主战场

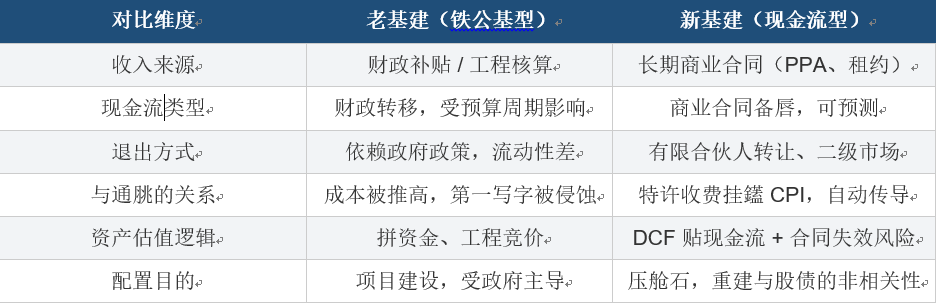

首先要说清楚一件事:我们谈的“新基建”,和国内说了十年的“铁公基”是两回事。前者的投资逻辑是现金流与合同,后者的投资逻辑是工程量与财政。两个赛道,配置方式、估值逻辑和退出路径全郠不同。

- 主战场一:数字基建——算力时代的“水电煎”

AI 重写了能源版图。数据中心的电力需求过去十年翻了五倍,过去五年增长150%。截至 2025 年初,美国已有 23 吉瓦在线数据中心容量,另有 48 吉瓦在建或已有明确承诺。美国整体用电需求数十年来首次实现同比正增长,增幅约 2%,主驱动力正是这一轮数据中心建设潮。一位家办 CIO 的判断很务实:

“我们不需要判断哪个 AI 模型最终胜出,但可以确定的是,任何一个使用数据中心的公司都需要为此提供电力。”

数字基建的三个核心子类:

•数据中心(IDC)——承载 AI 算力的物理底座。机架上电那刻起,租金就开始跟着通脁自动上涨。租约期通常 10–15 年。

•通信铁塔——单塔可同时出租给多家运营商,5G 深化远未到头,入了长期稳定收益期。

•宽带 / 海底光缆——数字经济的“血管”。一旦铺成,维护成本趋近于零,价值几乎纯纯是稳定现金流。

- 主战场二:能源基建——转型时代的“卖水人”

数字基建是算力的容器,能源基建则是这容器的动力源。AI 数据中心单次搜索的耗电量,是传统谷歌搜索的 10 倍以上。这不是现象,而是整个电网投资逻辑需要重构的信号。

能源新基建的三个核心子类:

•入网新能源电厂(风 / 光 / 储能)——与电网签封期长达15–20 年的购电协议(PPA),现金流锁定,不随大宗商品价格波动。BNY Wealth 调研显示,73% 的非美家族办将可再生能源列为未来五年核心投资主题,同比增长 49%。

•天然气管道 / LNG 接收站——能源转型的过渡资产。需求刚性,若中东局势使全球 LNG 流向重塑,本土中游资产将获得稀缺溢价。

•电池储能 / 抗水蓄能——配合新能源调峰。数据中心需要 7×24 小时不间断用电,储能已从辅助资产升级为核心资产。

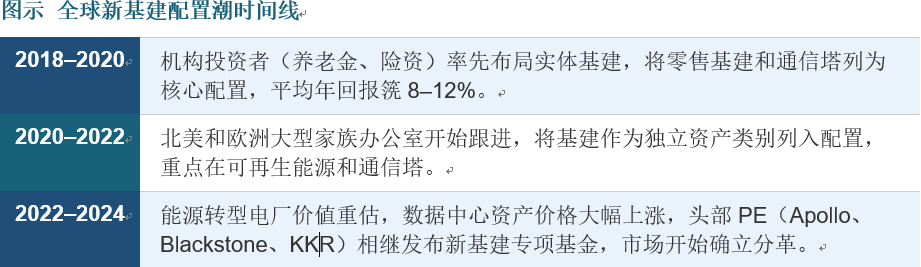

04:全球家办正在怎么做?一个差距已然形成

全球头部家族办公室的配置行为,和大多数家族办公室的实际仓位之间,形成了一个差距鲜明的局面。这个差距,就是先行者的机会。

UBS 2025 年全球家族办公室报告显示,未来五年,能源电气化(29%)、AI(27%)和能源转型(27%)是家族办公室最集中关注的三大主题。这三个主题的共同落脚点,全部指向新基建。

香港、新加坡的多家联合家办已将“数字基础设施 + 能源转型”列为独立资产类别,配置比例从零起步往 5–10%。而根据摩根大通 2026 年报告,79% 的家族办公室对基础设施的实际配置为零。这个差距,在家办行业是罕见的,它意味着赛道仍在早期。

05:头部 PE 已经在动了

资本市场有一个规律:顶级PE 的动向往往在趋势确立和市场充分定价之间的窗口期出现。跟进去的 LP,通常占尽先机。

2025 年,一家美国顶级 PE 推出了规模达 100 亿美元的新基建平台,将数字基础设施和能源基础设施作为双主路,并与某全球算力龙头达成深度合作。首期募资目标提前超额。这不仅仅是一个基金的成功,而是一个标定了整个赛道的信号。

对家族办公室而言,进入这一赛道有三种路径:

•LP 进入专项基金——借助 GP 的项目筛选和管理能力,间接持有多元化基建资产组合。门槛最低,适合初次入场者。

•共同投资(Co-investment)——在 GP 单笔项目中跟投,管理费和据利较低,但需要内部有一定的项目判断能力。

•直接投资——最为高级。直接参与数据中心、储能电站等单一资产的股权或债权。资深团队是前提。

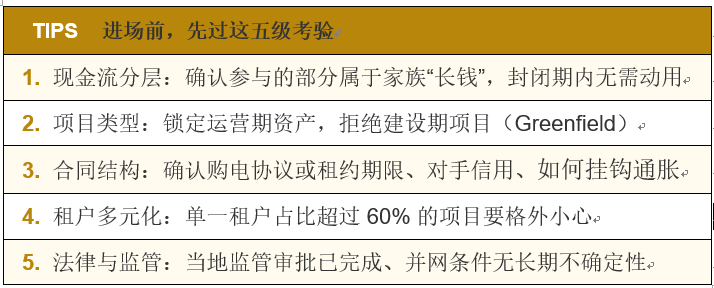

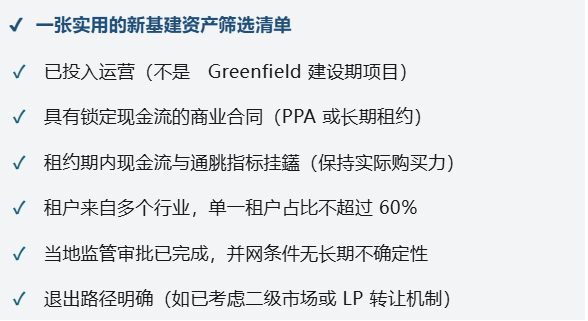

06:配置之前,五道坑要看清楚

新基建的道理并不复杂,但进场不是买入一只基金那么简单。以下五个坑,是实务层面真实出现过的。

坑一:流动性周期与家族现金计划不匹配。典型封闭期 8–12 年。若家族有定期分配、税务支出等现金需求,实质是用“已有用途的错”参与长期封闭资产。需要提前做分层规划,把基建配置留给真正的“长错”。

坑二:新基建≠新项目。建设期项目(Greenfield)在建成前没有现金流,风险属性更接近 PE;有些项目名为“新能源”,实质是政策补贴驱动的投资,补贴退坡后收益大幅缩水。真正的压舱石应该是:已运营、现金流锁定、挂鑉通脁、退出路径明确。

坑三:监管与政策风险体量大。美国 FERC 对数据中心并网存在长期审批积压,欧洲能源补贴框架随政治周期波动。跨境配置时,政策稳定性的评估应和财务模型具有同等重量。

坑四:单一租户风险常被忽视。若数据中心主租户是某一科技巨头,一旦对方自建或迁移,出租率就可能崩塑。优质的数字基建投资,应该关注租户多元化——即多家云服务商、多个行业混合使用。

坑五:尽调门槛真实存在。基建尽调涉及电力工程、合同法律、监管框架、运营管理,远不是一般公司股权尽调的逻辑。就算依赖外部 GP,也需要有基本的尽调能力才能判断 GP 的实力。

07:给家办的三句话

•不要把“新基建”和“老基建”混谈。前者是现金流引擎,后者是建设工地。估値方法、退出路径、监管框架全郠不同。筛选标的时,优先运营期、现金流锁定、挂钩通胀的资产。

•先从 5% 尝试。和传统 PE 配置不其冲,而是开辟了一个对冲股债的独立维度。全球顶级机构的实践表明,5–10%的基建配置已能在组合层面带来明显的波动率压缩效果。

•今年入场,明年标配。79% 的家族办公室基建配置为零是一个窗口,但不会永远开着。待到所有人都看明白了,估计就不如今天便宜了。

2026 年,高度敏感的能源地缘局面、AI 高速扩张的电力需求、全球 LNG 供应格局重塑——这三个变量叠加在一起,把实体基础设施推向了历史上相对稀有的定价时机。这不是概念,而是结构性趋势。

对于中国家族办公室而言,先行者的优势不在于看得比别人更远,而在于动得比别人更早。

版权所属:fott.top 非授权不可转载, 联系授权